LOS LIBROS Y

REGISTROS DE CONTABILIDAD

1) LOS ASIENTOS

CONTABLES:

CONCEPTO:

Se denomina asiento

contable o apunte contable a cada una de las anotaciones (En el

DEBE y HABER), básicamente en el LIBRO DIARIO que se realizan con la finalidad

de registrar un hecho económico que provoca una modificación en la composición

del patrimonio de una empresa.

Para que el

asiento tenga validez contable y legal debe estar debidamente documentado en

caso se trate de hechos ciertos y debidamente sustentado.

PARTES DE UN ASIENTO CONTABLE:

A.

Numero

Correlativo de asiento contable.

B.

Fecha de

realización de la operación

C.

Explicación de

la operación realizada (Glosa)

D.

Referencia de la

operación (Documento de sustento)

E.

Código y

denominación de las cuentas contables que intervienen.

F.

Tipo de

Movimiento (DEBE y HABER)

CLASES DE ASIENTOS CONTABLES:

Los asientos se clasifican teniendo en cuenta varios aspectos:

a) Por el número de cuentas que intervienen:

Asientos simples.

Asientos compuestos.

Asientos mixtos.

b) Por la naturaleza y destino de sus resultados:

Asientos por

naturaleza

Asientos por destino.

c) Por la función que desempeña:

Asientos de Apertura.

Asientos de

Operación.

Asientos de

centralización.

Asientos de Ajustes.

Asientos de

Regularización.

Asientos de Cierre.

Asiento de Reapertura

A. POR EL NÚMERO DE CUENTAS QUE

INTERVIENEN

Asientos simples:

Comprende a todos aquellos que

tienen una cuenta deudora y una cuenta acreedora; es decir, una cuenta

cargada contra una cuenta abonada. Corresponde a la fórmula: "TAL A

TAL". Ej. El 2 de Enero se cancela la Factura 001-0152 del proveedor

América S.A.

|

Asientos mixtos

Son aquellos asientos en cuyas operaciones intervienen una cuenta

deudora contra dos o más cuentas acreedoras o viceversa. Por lo tanto,

responden a las formulas “VARIOS A TAL” Ó “TAL A VARIOS”

|

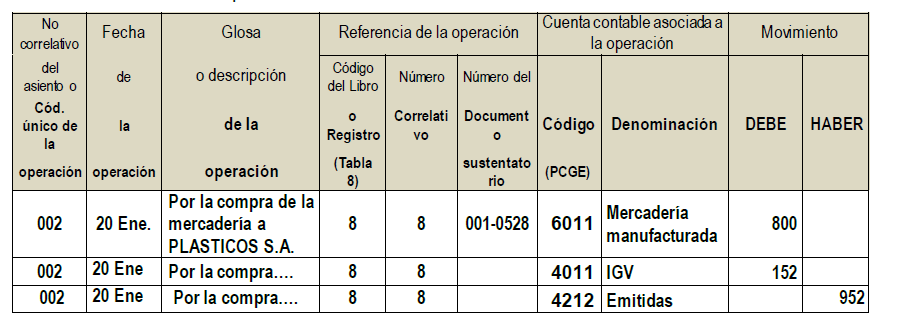

DE VARIOS

A TAL. Ejemplo. El 20 de enero se compra mercaderías según factura N° 001-0528

por la suma de S/. 800.00 soles más IGV.

DE TAL A

VARIOS. Ejemplo. EL 15 de enero se vende mercaderías según factura Nº 001-428

por la suma de S/. 700.00 más IGV.

Asientos compuestos

Se refiere a todos aquellos en que intervienen dos o más cuentas

deudoras contra dos o más cuentas acreedoras. Corresponden a la fórmula:

“Varios a Varios”. Es decir, dos o más cuentas cargadas contra dos o más

“cuentas abonadas”.

Ejemplo. El Señor Alfredo R. trabaja en el departamento de

administrativo según planilla con sueldo de 500 nuevos soles mensuales más

contribuciones, 0.75% SENATI además de retienen el 13% delo S.N.P.

|

B. POR LA NATURALEZA Y DESTINO DE SUS RESULTADOS

Asientos

por naturaleza

Son los asientos en que se registran todas las operaciones referidas a

compras, gastos y provisiones generados durante el ejercicio.

|

Asientos

por destino

Son los asientos en que se registran todas las operaciones que se

derivan de las compras, gastos y provisiones.

Así las cuentas 62, 63, 64, 65, 66, 67 y 68 se reflejan en las cuentas

de contabilidad analítica explotación (cuentas de la clase 9), de acuerdo al

origen de las cargas, con abono a:

79 Cargas Imputables a cuenta de costos

|

Ejemplo: El 27 de Enero se provisiona recibo de Teléfono por S/.200.00

(INCLUYE IGV)

|

C. POR LA FUNCIÓN QUE DESEMPEÑAN

Asientos

de apertura

Viene a ser el primer asiento que se registra en el libro diario, una

vez que se haya constituido la empresa; también se le conoce como Asiento

Inicial.

Está representado por el Inventario del Libro Inventarios y Balances el

cual debe ser transcrito al primer asiento.

Asientos de operación

Son los asientos que se registran diariamente y que provienen como

producto de las operaciones que realiza la empresa en sus actividades

mercantiles relacionadas o no al giro del negocio.

Se anotan en los registros auxiliares tales como, Registro de compras

y Registro de ventas, Planillas, etc. o directamente en el Libro Diario.

|

Asientos de centralización

Son los asientos que se trasladan de los registros auxiliares (llámese

registros de compras, ventas, caja, etc.), al libro Diario. Es decir se

centraliza los resultados finales de los mencionados registros.

|

Asientos de ajuste

Tienen por objeto regularizar algunas cuentas y crear estimaciones necesarias

antes de formular los Estados Financieros (EE.FF.).

Son asientos que posibilitan la regularización de la cuentas, es decir

que en éstas se deben observar su saldo real que permitan presentar con

razonabilidad los EE.FF. al final del ejercicio contable, teniendo como

objetivo un alto grado de confiabilidad.

Los asientos de ajuste se registran después de los asientos operativos.

Ejemplos de asientos de ajuste:

·

Determinación del Costo de ventas

·

Determinación de la Depreciación de propiedades, planta y equipos,

·

Determinación de la Amortización de Activos Intangibles.

·

Determinación de la Cobranza Dudosa.

Asientos de cierre.-

Es el último asiento que se registra en todo ejercicio contable. Aquí

las cuentas que conforman el balance de situación deben quedar saldadas y

cerradas.

Al llegar al asiento de cierre, se debe cargar las cuentas de

inventario, que tienen saldo acreedor y se abona las cuentas que tienen saldo

deudor.

Cómo resultado final la cuenta 59, será parte del activo o pasivo según

la pérdida o ganancia que hubo respectivamente.

Asientos de Reapertura.-

Es el registro que se realiza en el libro diario, al reiniciar las

operaciones mercantiles de un negocio.

Se reinvierte el asiento de cierre las cuentas cargadas deben ser

abonadas y las cuentas abonadas deben ser cargadas.

Este asiento tiene el mismo tratamiento técnico que el asiento de

apertura o inicial.